Descubrí las diferencias clave que toda pyme debe entender y evitá errores de pricing mejorando la rentabilidad de tu empresa.

Muchos dueños de pymes creen que su negocio es rentable porque “el margen da bien”. Sin embargo, no siempre están mirando el indicador correcto.

Margen bruto, contribución marginal y beneficio neto no significan lo mismo. Cada uno responde una pregunta distinta y sirve para tomar decisiones diferentes. Confundirlos puede llevar a errores en pricing, descuentos mal calculados o estructuras sobredimensionadas que nadie detecta a tiempo.

Entender estos tres indicadores no es solo una cuestión contable: es una herramienta estratégica del negocio.

Cuando se interpretan correctamente, permiten fijar precios con criterio, evaluar promociones sin destruir rentabilidad y dimensionar la estructura de manera sostenible.

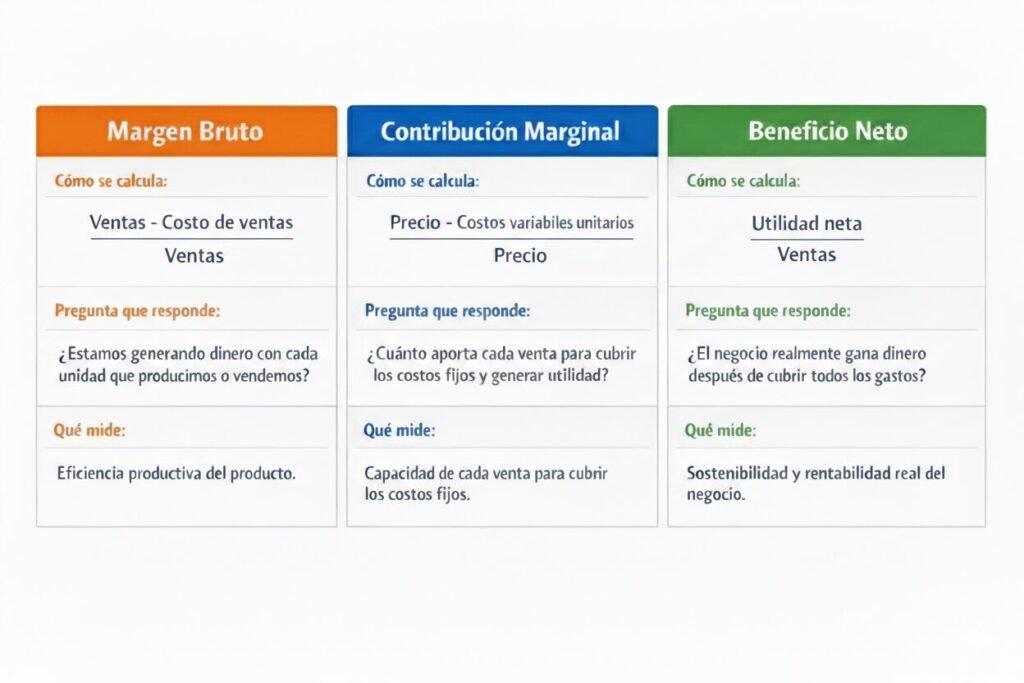

¿Qué es el margen bruto y qué información realmente aporta?

El margen bruto (MB) es uno de los indicadores centrales para analizar la salud económica de un producto o negocio.

Primero se calcula en valores absolutos:

MB = Ventas – Costo de ventas (COGS)

Este resultado muestra cuánto dinero queda luego de cubrir exclusivamente el costo directo de producir o comprar lo vendido.

Sin embargo, el análisis realmente relevante se realiza con el margen bruto en porcentaje, ya que permite comparar períodos, productos y niveles de eficiencia:

MB (%) = MB / Ventas × 100

Este porcentaje expresa qué proporción de cada peso vendido queda disponible para cubrir la estructura del negocio y eventualmente generar utilidad.

Interpretación:

Si el margen bruto es 45%, significa que de cada $100 vendidos, $45 quedan disponibles después de cubrir el costo directo del producto y $55 se destinan a dicho costo. Cuanto mayor sea este porcentaje, mayor será la capacidad del negocio para absorber gastos operativos, administrativos y financieros.

Una reducción sostenida del margen puede indicar aumentos de costos, pérdida de poder de fijación de precios o problemas de eficiencia productiva.

La pregunta que responde es:

¿Estamos generando dinero con cada unidad que producimos o vendemos?

Es útil para:

- Detectar aumentos en insumos

- Evaluar proveedores

- Medir eficiencia operativa

- Analizar variaciones de costos

Un buen margen bruto NO garantiza rentabilidad.

¿Qué es la contribución marginal y por qué es clave para el pricing?

La contribución marginal (CM), o margen de contribución, mide cuánto aporta cada unidad vendida para cubrir los costos fijos del negocio y generar utilidad.

Se calcula de la siguiente manera:

CM = Precio – Costos variables unitarios

Los costos variables son aquellos que cambian directamente cuando se vende una unidad adicional, como por ejemplo: materia prima, comisiones sobre ventas, logística variable, impuestos vinculados a la venta o cualquier costo que aumente proporcionalmente con el volumen vendido.

También puede expresarse en porcentaje, lo que permite analizar rentabilidad relativa y comparar productos:

CM (%) = CM / Precio × 100

Interpretación:

Si el margen de contribución es 50%, significa que de cada $100 vendidos, $50 quedan disponibles para cubrir los costos fijos (alquileres, sueldos administrativos, estructura, etc.) y, una vez cubiertos, comenzar a generar ganancia. Cuanto mayor sea este porcentaje, mayor será la capacidad del negocio para sostener su estructura y resistir descuentos o variaciones en el volumen de ventas.

La pregunta que responde es:

¿Cuánto aporta cada venta para cubrir los costos fijos y generar utilidad?

Este indicador es central en decisiones como:

- Descuentos

- Promociones

- Análisis de clientes

- Punto de equilibrio

- Evaluación de nuevos productos

- Estrategias comerciales

Muchas pymes destruyen rentabilidad porque aplican descuentos mirando solo el margen bruto, sin analizar el impacto en la contribución.

¿Qué es el beneficio neto y qué muestra realmente?

El beneficio neto (también llamado rentabilidad neta o margen neto) mide la ganancia real que obtiene un negocio después de cubrir todos los costos y gastos, incluidos los administrativos, comerciales, financieros e impuestos.

Se calcula así:

Beneficio neto (%) = Utilidad neta / Ventas × 100

Interpretación:

Este porcentaje indica qué parte de cada peso vendido queda como ganancia definitiva para la empresa. Por ejemplo, si el beneficio neto es 20%, significa que de cada $100 de ventas, $20 representan ganancia real, mientras que $80 se destinan a costos, gastos e impuestos. Un beneficio neto alto refleja un negocio rentable y bien gestionado; uno bajo puede indicar costos excesivos, gastos administrativos altos o presión financiera, incluso si otros márgenes parecen saludables.

Incluye:

- Gastos administrativos

- Gastos comerciales

- Costos financieros

- Impuestos

- Resultados extraordinarios

La pregunta que responde es definitiva:

¿El negocio realmente gana dinero después de cubrir todos los gastos?

Una empresa puede tener alto margen bruto y aun así perder dinero si su estructura fija es pesada o su financiamiento es costoso.

Cómo usar correctamente cada indicador en tu empresa

El margen bruto te ayuda a controlar eficiencia productiva.

La contribución marginal te permite decidir precios y promociones con criterio.

El beneficio neto te muestra si el negocio es viable en el largo plazo.

Cuando se usan en conjunto, permiten responder preguntas estratégicas:

- ¿Conviene bajar precio para aumentar volumen?

- ¿Qué producto aporta más al resultado?

- ¿Estoy creciendo o solo facturando más?

- ¿Mi estructura está sobredimensionada?

Errores frecuentes que afectan la rentabilidad

- Usar costos históricos en contextos inflacionarios.

- No separar correctamente costos variables y fijos.

- Imputar gastos fijos en forma arbitraria.

- No realizar análisis de sensibilidad (qué pasa si suben costos o bajan precios).

La mayoría de las pymes no evalúa distintos escenarios antes de tomar decisiones. Suelen actuar sobre la marcha y se enteran de los problemas cuando ya es tarde.

Cómo profesionalizar el análisis de márgenes

Una metodología sólida incluye:

- Actualización permanente de costos de reposición

- Separación de centros de costos

- Imputación técnica basada en drivers reales

- Modelos de punto de equilibrio

- Análisis de sensibilidad y escenarios

Cuando los márgenes se analizan con precisión, la empresa deja de depender de intuición y empieza a decidir con datos.

Conclusión

Margen bruto, contribución marginal y beneficio neto no son lo mismo.

Cada uno responde una pregunta distinta.

Cada uno sirve para una decisión diferente.

Las empresas que entienden esta diferencia toman mejores decisiones de pricing, optimizan su estructura y mejoran su rentabilidad real.

Si hoy tu análisis financiero se basa solo en la facturación o en un único indicador, probablemente estés viendo solo una parte del problema.

Un enfoque profesional en análisis de costos y márgenes puede transformar la forma en que tu empresa toma decisiones.